销售费用借贷方向(费用销售费用借贷方向是什么)

销售费用是企业为了增加销售收入而进行的一项成本性支出,包括广告费、促销费、销售人员薪酬、差旅费、业务招待费等。这些支出都是为了促销和推广产品销售所必须的成本,也是企业日常运营中不可或缺的一部分。在企业财务中,销售费用是一种借贷方向的费用。

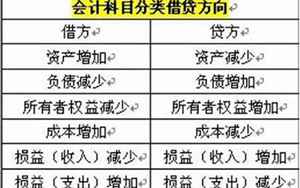

首先,我们来看销售费用借方和贷方的含义。借方表示企业的支出,表示企业的资金流出;贷方表示企业的收入,表示企业的资金流入。销售费用借贷方向,通常指的是销售费用在财务会计中的处理方向。在财务会计中,企业的销售费用通常是以借方记账,因为销售费用是企业的支出,属于企业的成本,需要从企业自身的资金中支付。也就是说,销售费用的记账方向是借方。而销售费用对应的贷方账户,则是销售收入账户。

其次,我们来分析销售费用借贷方向的意义。销售费用是企业为了增加销售收入而进行的一项成本性支出。这些支出都是为了促销和推广产品销售所必须的成本,也是企业日常运营中不可或缺的一部分。因此,销售费用的支出是企业必须承担的成本,这些成本需要从企业的资金中支付。这就是为什么销售费用在财务会计中是借方记账的原因,因为这些费用需要从企业自身的资金中支出。而销售费用对应的贷方账户,则是销售收入账户,因为销售费用的支出是为了增加销售收入。

此外,销售费用借贷方向的处理方法也与企业的经营状况有关。如果企业的销售收入较高,而销售费用占比较小,那么销售费用的借贷方向处理对企业的影响较小。但如果企业的销售收入较低,而销售费用占比较大,那么销售费用的借贷方向处理就会对企业的财务状况产生较大的影响。这时,企业可能需要调整销售费用的支出,降低成本,从而提高企业的盈利能力。

最后,我们需要注意的是,销售费用的借贷方向在不同的会计准则和企业内部管理制度中可能有所不同。因此,在进行销售费用的记账处理时,需要遵守相关的会计准则和企业内部管理制度要求,确保销售费用的支出和收入的处理方式是合理和正确的。

总之,销售费用是企业为了增加销售收入而进行的一项成本性支出。在财务会计中,销售费用是一种借贷方向的费用,其借贷方向处理需要遵守相关的会计准则和企业内部管理制度要求。正确处理销售费用的借贷方向有助于企业保持良好的财务状况,提高盈利能力,加强竞争力。

成本类科目的借贷方向是什么

销售费用的借贷方向一般是借方,因为销售费用通常是公司的支出,需要减少资产。而成本类科目的借贷方向通常取决于具体的成本类型。一般来说,直接材料和直接人工的借贷方向都是借方,因为这些成本是与产品直接相关的支出,需要减少资产。而制造费用和间接材料的借贷方向通常是贷方,因为这些成本与产品的制造过程有关,不能直接与产品挂钩,需要增加负债。

销售费用借贷方向预计负债

方向。销售费用通常是公司为促进销售、扩大市场份额或提高品牌知名度所发生的费用,例如广告费、推广费、促销费等。这些费用是公司为追求业务增长所投入的成本,因此通常会被记录为负债。当公司发生销售费用时,会发生如下会计分录:。借:销售费用。贷:银行存款(或应付账款)。这代表公司用银行存款或应付账款支付了销售费用,而销售费用会计科目借方增加。因此,根据会计原理,销售费用借贷方向预计应为负债方向。

销售收入借贷方向

销售费用一般借记(debit)账户,销售收入一般贷记(credit)账户。

销售费用科目借贷方向是什么

销售费用的借贷方向取决于实际发生的情况,一般情况下:。- 如果销售费用增加,会导致负债或支出增加,因此销售费用会记在借方。- 如果销售费用减少,会导致净收入或资产增加,因此销售费用会记在贷方。销售费用科目的借贷方向也与实际情况有关,通常:。- 如果销售费用是支出或负债,会记在借方。- 如果销售费用是净收入或资产,会记在贷方。

销售费用借贷方向是什么

销售费用借方表示公司支出的销售费用,包括广告宣传、促销活动等;而销售费用贷方则表示公司收回的销售费用,例如向客户收取的运费、保险费等。因此,销售费用借贷方向取决于具体的交易情况和公司的经营策略。一般情况下,销售费用借方较多,表示公司在促进销售和市场拓展方面的投入较大,反之则表示公司在节约成本方面有所努力。

热门推荐

推荐阅读

热门标签

热门精选

- 07-14陈思诚事件(陈思诚风流情史被扒)

- 06-25五行缺金水怎么补(缺金水的人需要注意什么)

- 06-23参同契原文及译文(参同契中卷的原文及译文)

- 06-27倒八字的品牌(有一个倒八字标志的是什么车)

- 06-25伏位是什么意思(风水中伏位是什么意思)

- 06-13粟裕八字命理(粟裕八字命理运势怎么样)

- 06-28测福气面相(从面相看一个人的福报)

- 06-30梦见塔(梦见塔是什么意思预兆)

- 06-13纪兴恩八字(李极泉新派八字)

- 08-061204(1204表爱情含义是什么意思)

风水测算最新文章

- 09-30销售费用借贷方向(费用销售费用借贷方向是什么)

- 09-30带娜字事业运势(王薛娜这个名字怎么样)

- 09-30平壤天气(平壤天气预报15天)

- 09-30梦见别人找钱找多了(梦见人家找钱找多了给我代表什么)

- 09-30射手2023每月运势测试(射手座2023年运势全年每月完整版详解)

- 09-30停表怎么读(停表的意思是什么)

- 09-30三角函数相位(三角函数相位是什么)

- 09-30鸡西人口(鸡西人口总数2023)

- 09-30梦见别人全家被杀了(梦见朋友全家惨遭杀害有什么预兆)

- 09-30梦见摔倒别人(梦见把别人摔倒了预示什么)