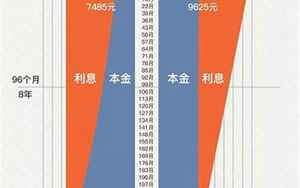

等额本息计算器(等额本息还款法)

等额本息还款法是一种常见的贷款还款方式,也是比较保守的一种还款方式。所谓等额本息,就是每月偿还的本金和利息总额相同,所以每个月的还款额是固定的,还款期限一般为1-30年不等。这种方式的好处是方便计算,还款额稳定,有利于规划自己的财务。

如果您需要购买房屋,但是没有足够的现金来支付全款,可以选择等额本息还款方式来还贷。假设您贷款100万元,贷款期限为20年,利率为5%,每月还款额应为6,609.96元,总还款额为158,639.04元。其中每月还款额中,本金还款部分逐渐增加,利息还款部分逐渐减少。

等额本息还款法的优缺点:。

优点:。

1.稳定的还款额,有利于规划财务,让您更加放心地购买房屋。

2.每月偿还的本金和利息总额相同,简单易懂,方便计算,不容易出错。

3.由于每月还款额相同,可以避免由于利率上升或者市场波动等因素导致的任何不稳定因素。

缺点:。

1.在贷款的初期,由于利息还款部分占比较高,相对于本金还款部分要多,还款的压力会比较大。

2.等额本息还款法每月偿还的本金和利息总额相同,但是每个月的本金还款和利息还款的比例并不相同。尤其在初期,利息还款部分占比比较高,本金还款部分相对较少。

3.由于等额本息还款法的还款额是固定的,所以如果在还款期间出现了意外情况(例如失业、疾病等)导致无法按时还款,那么就会对信用记录产生影响,而且还有可能导致逾期罚息等问题。

对于选择等额本息还款法还是其他还款方式,应该根据自身的财务状况和还款能力来决定。如果您有强大的还款能力,并且希望在贷款期内尽早还清贷款,还可以选择按照自己的财务计划来选择其他还款方式,或者提前还款。如果您的还款能力不足,或者希望保持稳定的还款压力,那么等额本息还款法是不错的选择。

总之,等额本息还款法是一种比较稳妥的还款方式,适用于那些希望稳定还款压力、实现自己的财务规划、并且没有太大还款压力的人。如果您需要购买房屋,可以通过等额本息计算器来计算每月还款额,然后根据自己的实际情况选择合适的还款方式。

等额本息还款计算公式

等额本息还款计算方法是指每月偿还的本金和利息相等,总还款额不变的还款方式。公式如下:。每月还款额 = [贷款本金 x 月利率 x (1+月利率)的还款月数] / [(1+月利率)的还款月数-1]。其中,。贷款本金:指借款人实际获得的借款金额;。月利率:指借款人按照合同约定的年利率除以12个月所得到的利率;。还款月数:指按照合同约定的还款期限所对应的月数。例如:借款人贷款10万元,年利率为6%,还款期限为3年(36个月),则每月还款额为:[10万×0.005×(1+0.005)^36] / [(1+0.005)^36-1] ≈ 3028.24元。等额本息计算器可以通过输入贷款本金、年利率和还款期限来快速计算出每月还款金额。

剩余还款计算器

对于等额本息计算器,一般需要输入贷款金额、贷款期限、利率等信息,然后根据公式计算出每个月需要偿还的固定金额,同时算出总的利息和还款总额。这样借款人可以清楚地知道每个月需要还多少钱,以及总共需要偿还多少利息和本金。对于剩余还款计算器,一般需要输入已还款的期数、贷款金额、贷款期限、利率等信息,然后根据公式计算出还款计划表中的每个月需要偿还的金额,同时算出已还款总额和剩余还款总额。这样借款人可以清楚地知道自己目前已经还了多少钱,还需要还多少钱,以及之后需要偿还的每个月的金额。

热门推荐

推荐阅读

热门标签

热门精选

- 06-30情妇秘事(为满足需求我和情人隐秘幽会)

- 06-22八字财杀(财杀流年代表什么)

- 06-28圣杯逆位(塔罗圣杯一逆位代表什么意思)

- 06-27今年农历是什么年号(今年阴历是什么年)

- 06-24八字阴债重(如何自查受生债)

- 06-13八字身弱缺火(火命身弱什么意思)

- 06-28测八字硬软(如何知道自己八字硬不硬)

- 06-25码头诗(关于码头的诗词有什么)

- 06-16八字里官杀(八字中什么叫官杀)

- 06-13八字金火成象(八字金火是什么意思)

眉毛看相最新文章

- 10-02等额本息计算器(等额本息还款法)

- 10-02中信信用卡人工24服务(中信信用卡24小时人工服务中心)

- 10-02农历生日看运势(从农历出生日期看一生命运)

- 10-02周公解梦 梦见吃鱼(周公解梦梦到吃鱼是什么意思)

- 10-02测试你的长相(测测你的长相什么类型)

- 10-02梦见别人送毛巾给我(梦见别人给我毛巾是什么预兆)

- 10-02第三宫代表什么(黄道十二宫之第三宫)

- 10-02挖坟掘墓(挖坟掘墓是什么罪)

- 10-02梦见别人送葬队伍(梦见别人送葬的队伍有什么预兆)

- 10-02周公解梦运势大梦(好运降临前的五大征兆)